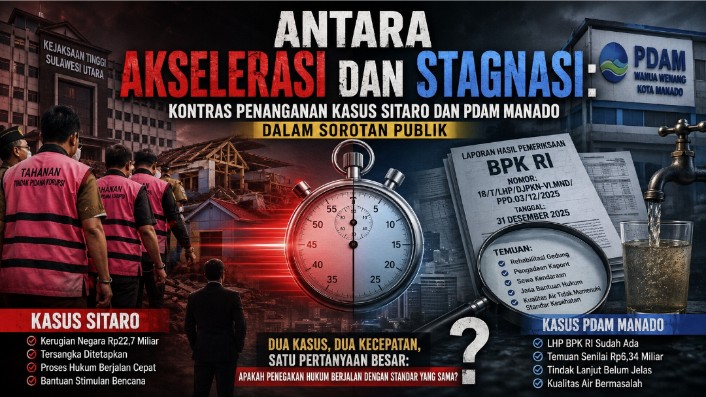

PUTUSAN MK, AUDIT INTERNAL, DAN LHP BPK RI: MENGAPA SITARO BERGERAK CEPAT, PDAM MANADO TERTAHAN?

Praktisi hukum menyoroti penggunaan audit internal dalam perkara dana bencana Sitaro yang dinilai bertabrakan dengan Putusan MK, sementara dugaan penyimpangan PDAM Manado yang dikaitkan dengan LHP BPK RI belum menunjukkan perkembangan hukum signifikan.

MANADO – Penegakan hukum tindak pidana korupsi di Sulawesi Utara tengah menghadapi sorotan serius. Bukan semata karena munculnya perkara baru, melainkan karena publik mulai melihat adanya kontras mencolok dalam ritme penanganan dua kasus berbeda yang sama-sama menyangkut pengelolaan keuangan negara.

Di satu sisi, perkara dugaan korupsi dana bantuan stimulan bencana erupsi Gunung Ruang di Kabupaten Kepulauan Sitaro melaju cepat. Penetapan tersangka dilakukan, kerugian negara diumumkan secara terbuka, dan konstruksi perkara dibangun dalam tempo relatif singkat.

Namun di sisi lain, dugaan penyimpangan pengelolaan anggaran di Perumda Air Minum Wanua Wenang justru berjalan lambat, meskipun telah muncul informasi mengenai adanya Laporan Hasil Pemeriksaan (LHP) resmi Badan Pemeriksa Keuangan Republik Indonesia.

Kontras inilah yang memunculkan pertanyaan publik:

mengapa perkara yang dipersoalkan karena menggunakan audit internal justru bergerak lebih cepat dibanding perkara yang disebut telah memiliki pijakan audit eksternal negara?

Pertanyaan itu tidak lahir di ruang kosong. Ia tumbuh dari kombinasi antara proses hukum, perdebatan konstitusional, dan ketidakjelasan tindak lanjut terhadap temuan audit negara.

SITARO DAN PERSOALAN DASAR PEMBUKTIAN

Kasus bantuan stimulan bencana di Kabupaten Kepulauan Sitaro menjadi salah satu perkara yang paling cepat berkembang dalam penanganan dugaan tindak pidana korupsi di wilayah Sulawesi Utara.

Kejaksaan Tinggi Sulawesi Utara mengumumkan adanya dugaan kerugian negara sekitar Rp22,7 miliar dari total anggaran Rp31,9 miliar.

Sejumlah pejabat daerah telah ditetapkan sebagai tersangka, termasuk unsur kepala daerah, pejabat teknis, hingga pihak swasta.

Namun kecepatan penanganan perkara ini justru memunculkan kritik dari kalangan praktisi hukum.

Vebry Tri Haryadi, advokat senior yang juga dikenal sebagai mantan jurnalis, secara terbuka mempertanyakan dasar penghitungan kerugian negara yang digunakan dalam perkara tersebut.

Menurutnya, penggunaan audit internal sebagai dasar pembuktian menimbulkan persoalan serius dalam perspektif hukum tata negara dan hukum pembuktian tindak pidana korupsi.

Ia menilai pendekatan tersebut berpotensi bertabrakan dengan Putusan Mahkamah Konstitusi yang menempatkan Badan Pemeriksa Keuangan sebagai lembaga yang memiliki kewenangan konstitusional dalam pemeriksaan pengelolaan dan tanggung jawab keuangan negara.

Dalam kritiknya, Vebry merujuk pada Putusan Mahkamah Konstitusi yang menegaskan posisi konstitusional BPK sebagai lembaga negara yang diberi mandat berdasarkan Undang-Undang Dasar untuk memeriksa pengelolaan keuangan negara.

“Audit internal adalah instrumen pengawasan administratif, bukan alat final yang secara otomatis memiliki legitimasi konstitusional tertinggi dalam pembuktian kerugian negara,” demikian substansi kritik yang ia sampaikan dalam pemberitaan media cahayamanado.com

Pandangan tersebut memang masih dapat diperdebatkan dalam praktik hukum pidana korupsi. Sebab dalam sejumlah perkara, hasil audit dari lembaga selain BPK juga kerap digunakan dalam proses penyidikan maupun persidangan.

Namun kritik itu membuka ruang diskusi yang lebih besar:

apakah percepatan penanganan perkara telah diimbangi dengan kehati-hatian dalam membangun dasar pembuktian?

KERUGIAN NEGARA DAN PUTUSAN MAHKAMAH KONSTITUSI

Perdebatan mengenai siapa yang berwenang menghitung kerugian negara sebenarnya bukan hal baru dalam sistem hukum Indonesia.

Dalam praktik penegakan hukum tindak pidana korupsi, penyidik sering menggunakan:

- audit BPK,

- audit BPKP,

- audit investigatif,

- bahkan keterangan ahli auditor independen.

Namun setelah sejumlah putusan Mahkamah Konstitusi, perdebatan mengenai posisi konstitusional BPK kembali menguat.

Putusan Mahkamah Konstitusi Nomor 25/PUU-XIV/2016 sebelumnya telah menegaskan bahwa unsur kerugian negara dalam tindak pidana korupsi harus bersifat nyata atau actual loss, bukan sekadar potensi.

Dalam perkembangan berikutnya, perdebatan mengenai otoritas audit kembali mencuat ketika muncul pandangan bahwa pemeriksaan kerugian negara harus dilakukan oleh lembaga yang memiliki legitimasi konstitusional.

Di titik inilah kritik terhadap perkara Sitaro menemukan momentumnya.

Sebab hingga kini, rincian metode penghitungan kerugian negara sebesar Rp22,7 miliar belum sepenuhnya dijelaskan secara terbuka kepada publik.

Padahal secara faktual, bantuan fisik berupa rumah dan material dilaporkan telah diterima masyarakat.

Situasi ini memunculkan pertanyaan hukum yang cukup mendasar:

apakah kerugian negara yang dimaksud merupakan:

- kerugian total,

- selisih harga,

- kekurangan volume,

- atau bentuk ketidaksesuaian administratif tertentu?

Dalam hukum pidana korupsi, pertanyaan seperti ini menjadi penting karena berkaitan langsung dengan unsur perbuatan melawan hukum dan pembuktian kerugian negara.

PDAM MANADO DAN LHP BPK RI

Berbeda dengan kasus Sitaro yang bergerak cepat, dugaan penyimpangan di PDAM Manado justru berjalan dalam ritme yang jauh lebih lambat.

Padahal, di ruang publik telah beredar informasi mengenai adanya:

Laporan Hasil Pemeriksaan (LHP) Kepatuhan BPK RI

Nomor:

18/T/LHP/DJPKN-VI.MND/PPD.03/12/2025

tertanggal:

31 Desember 2025

LHP tersebut disebut memeriksa pengelolaan kegiatan operasional tahun 2023 hingga Triwulan III tahun 2025 pada Perumda Air Minum Wanua Wenang.

Jika dokumen itu benar merupakan LHP resmi BPK RI, maka secara hukum dan administratif posisinya tentu berbeda dibanding audit internal biasa.

Sebab BPK merupakan lembaga negara yang secara konstitusional diberi kewenangan memeriksa pengelolaan dan tanggung jawab keuangan negara.

TEMUAN MULTI-SEKTOR DAN NILAI MILIARAN RUPIAH

Informasi yang beredar terkait LHP tersebut menunjukkan adanya sejumlah kegiatan bernilai miliaran rupiah yang menjadi perhatian auditor.

Di antaranya:

- rehabilitasi gedung kantor PDAM,

- pengadaan kaporit,

- jasa bantuan hukum,

- serta sewa kendaraan operasional.

Total nilai kegiatan yang disebut masuk dalam temuan audit mencapai sekitar Rp6,34 miliar.

Salah satu bagian yang menjadi sorotan adalah pengelolaan jasa bantuan hukum dengan nilai sekitar Rp1,5 miliar dalam rentang 2023 hingga Triwulan III tahun 2025.

Selain itu, muncul pula dugaan ketidaksesuaian administrasi dalam kegiatan sewa kendaraan operasional.

Dua kendaraan yang disewa disebut tidak sesuai dengan nama pihak dalam Surat Perjanjian Sewa Kendaraan, melainkan atas nama pihak yang memiliki hubungan keluarga dengan pejabat internal perusahaan.

Dalam perspektif tata kelola BUMD, temuan seperti ini tentu menimbulkan pertanyaan mengenai:

- prinsip transparansi,

- benturan kepentingan,

- dan kepatuhan terhadap Peraturan Pemerintah Nomor 54 Tahun 2017 tentang BUMD.

DIMENSI PELAYANAN PUBLIK

Yang menarik, temuan audit PDAM Manado tidak hanya menyentuh aspek pengadaan dan administrasi keuangan.

Dalam informasi yang beredar, auditor juga disebut menemukan bahwa kualitas air pada sejumlah titik distribusi belum memenuhi ketentuan:

Kementerian Kesehatan Republik Indonesia

melalui Peraturan Menteri Kesehatan Nomor 2 Tahun 2023.

Disebut terdapat parameter mikrobiologi yang melampaui ambang batas.

Artinya, persoalan PDAM Manado tidak semata menyangkut administrasi keuangan, tetapi juga berkaitan dengan kualitas pelayanan dasar kepada masyarakat.

KONTRAS PENANGANAN DAN PERTANYAAN PUBLIK

Kontras antara penanganan kasus Sitaro dan PDAM Manado akhirnya membentuk persepsi publik mengenai perbedaan energi penegakan hukum.

Pada kasus Sitaro:

- penyidikan bergerak cepat,

- tersangka ditetapkan,

- dan kerugian negara diumumkan terbuka.

Sementara pada kasus PDAM Manado:

- informasi LHP BPK RI telah beredar,

- nilai kegiatan yang diperiksa mencapai miliaran rupiah,

- namun perkembangan hukumnya belum terlihat secara terbuka.

Situasi ini memunculkan pertanyaan yang wajar dalam negara demokrasi:

apakah seluruh perkara dugaan korupsi memperoleh standar penanganan yang sama?

Pertanyaan itu semakin menguat ketika muncul informasi bahwa lambatnya tindak lanjut perkara PDAM Manado dikaitkan dengan keterbatasan personel penanganan perkara.

Di titik inilah publik mulai membandingkan:

mengapa perkara yang dipersoalkan dasar auditnya dapat bergerak cepat, sementara perkara yang disebut memiliki LHP BPK RI justru berjalan lambat?

NEGARA HUKUM DAN PRINSIP KEHATI-HATIAN

Dalam sistem negara hukum, percepatan penanganan perkara memang penting.

Namun kecepatan tidak boleh mengorbankan:

- ketepatan prosedur,

- kualitas pembuktian,

- dan legitimasi hukum.

Sebaliknya, kehati-hatian juga tidak boleh berubah menjadi stagnasi yang menciptakan kesan ketidakjelasan penegakan hukum.

Karena itu, transparansi menjadi elemen penting.

Publik berhak mengetahui:

- sejauh mana tindak lanjut rekomendasi audit dilakukan,

- bagaimana metode penghitungan kerugian negara digunakan,

- dan apakah terdapat hambatan objektif dalam proses penyidikan.

Tanpa keterbukaan, ruang spekulasi akan terus tumbuh.

PENUTUP: ANTARA KONSTITUSI DAN KEPERCAYAAN PUBLIK

Kasus Sitaro dan PDAM Manado pada akhirnya memperlihatkan satu persoalan mendasar:

penegakan hukum tidak hanya diuji di ruang sidang, tetapi juga di ruang kepercayaan publik.

Ketika satu perkara melaju cepat dengan dasar audit yang diperdebatkan, sementara perkara lain yang dikaitkan dengan LHP BPK RI bergerak lambat, maka pertanyaan publik akan muncul secara alami.

Apakah ini semata soal teknis pembuktian?

Ataukah ada persoalan lain dalam prioritas dan arah penanganan perkara?

Jawaban atas pertanyaan itu pada akhirnya akan menentukan satu hal penting:

seberapa kuat publik masih percaya bahwa hukum bekerja dengan standar yang sama untuk semua perkara.

CATATAN REDAKSI

Artikel ini disusun berdasarkan pemberitaan media, pendapat praktisi hukum, informasi dokumen yang beredar di ruang publik, serta prinsip asas praduga tak bersalah. Seluruh pihak yang disebut tetap dianggap tidak bersalah sampai adanya putusan pengadilan yang berkekuatan hukum tetap.